职业风口丨半导体板块大涨超5%多家设备龙头成绩报喜职业能否走出下行周期?哪些细分赛道有出资时机?

来源:小九直播nba免费观看 发布时间:2024-03-02 05:43:242月29日,半导体(申万二级)低开高走,盘中快速拉升,一度涨逾5%。午间收盘有所回落,上涨3.94%;

个股方面,耐科配备20CM涨停,京仪配备、复旦微电、芯动连科、华亚智能等涨超10%,中微公司、盛美上海、拓荆科技等均涨超6%。

音讯面上,近来多个半导体设备龙头发表2023年成绩快报,好于商场预期,有用提振了板块心情,其间此外,有组织发布最新多个方面数据显现,2023年第四季度电子科技类产品和集成电路(IC)的销售额有所增加,估计全球半导体制作业将于2024年复苏。

值得注意的是,近期国内芯片职业再传出海利好,有我国芯片企业在美胜诉。组织指出,这对我国相关工业的开展将是一个不错的时机窗口期。

当地时间2月27日,美国旧金山的法官玛克辛·切斯尼在非陪审团审判后裁决福建晋华无罪。历时五年,福建晋华在美国摆脱了所谓“经济特务”和其他刑事指控。美媒报导称,美国司法部冲击我国所谓“盗取知识产权”的举动受挫。

2023年,半导体职业因为下流需求疲软,全体处于下行周期。未来,半导体职业复苏道路怎么演绎?哪些细分工业链值得注重?

跟着财报季的到来,据21财经此前报导,A股半导体公司中成绩状况有喜有忧。其间,2023年成绩预增的公司会集在半导体设备职业。

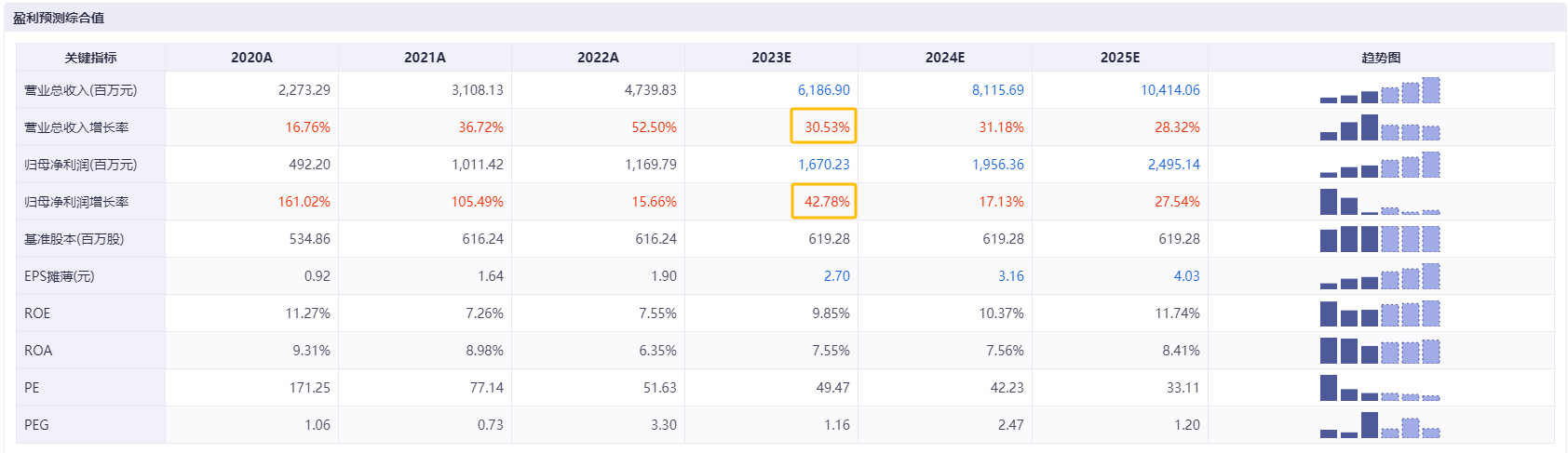

以中微公司为例,公司2023年盈余水平超出组织猜测。到2月29日,同花顺iFinD终端显现,近6个月组织掩盖中微公司的研报中,归纳猜测公司2023年营收、归母纯赢利是30.53%、42.78%。

东莞证券指出,2023年,半导体职业全体处于“周期下行—底部复苏”阶段,受职业景气量影响,半导体赢利端全体承压。详细来看,获益国内晶圆厂建厂潮鼓起,以及国产半导体设备在内资晶圆厂中比例进步,半导体设备职业景气高企。

据世界半导体工业协会(SEMI)近来发布数据,估计2024年全球半导体制作业有望敞开复苏。其间,全球半导体设备规划有望到达1053.1亿美元,同比增加4%,晶圆制作设备销售额有望到达931.6亿美元,同比增加3%,其间存储客户将是重要驱动,同比增加有望打破10%。

SEMI多个方面数据显现,2023Q4电子科技类产品销售额同比增加1%,是自2022下半年以来初次增加,并估计2024年完成同比增加3%。一起,跟着需求改进和库存正常化,IC销售额在2023Q4康复增加,同比增加10%。SEMI估计2024Q1 IC销售额将微弱增加18%。

此外,半导体本钱开销和晶圆厂利用率在2023H2阅历一会儿就下降后,估计将从2024Q1开端温文复苏。晶圆厂产能利用率从2023Q4的66%小幅进步至2024Q1的70%。

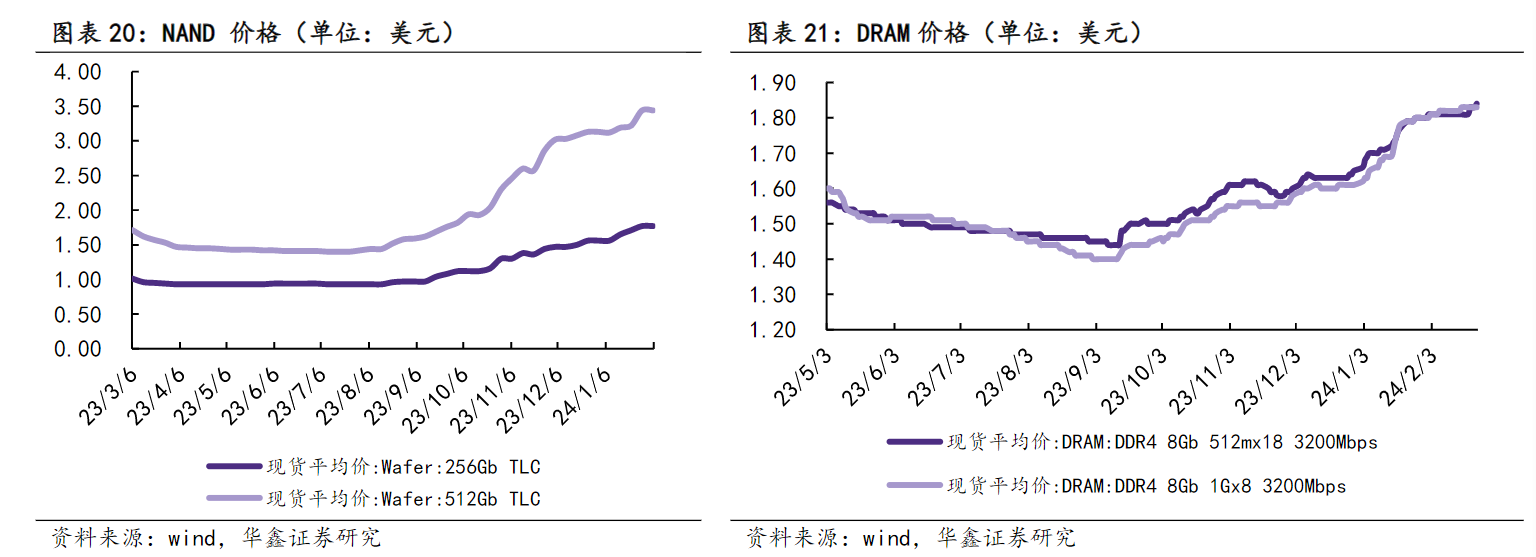

存储芯片价格作为职业风向标,备受组织注重。据TrendForce集邦咨询研讨显现,DRAM产品合约价自2021Q4开端跌落,连跌八季,至2023Q4起涨。NAND Flash方面,合约价自2022Q3开端跌落,连跌四季,至2023Q3起涨。

华鑫证券指出,获益于上游头部供货商减产以及2023Q4消费电子商场有所康复,存储芯片价格全体已出现上升趋势。

展望未来,在面临2024年商场需求展望仍保存的前提下,二者价格趋势均取决于供货商产能利用率状况。光大证券猜测,DRAM和NAND Flash在2024年有望接连4个季度提价。

中信证券:受世界环境影响,估计2024年国内头部晶圆厂扩产将愈加活跃,国内头部晶圆厂的扩产气势迅猛。考虑到美国及其盟友对我国半导体工业的约束逐步加大,各大晶圆厂对供应链安全注重程度进步,估计将带动国产设备、零部件和资料需求的快速进步。

华鑫证券:存储职业有望迎来新一轮景气量周期。主张注重【东芯股份、普冉股份、兆易立异、北京君正、澜起科技、聚辰股份】以及模组厂商【江波龙、朗科科技】。

东莞证券:主张从AI立异、周期复苏、和国产立异三方面掌握半导体板块出资机会。

注重数据中心硬件层面的AI芯片、服务器PCB、IC载板、DDR和先进封装等细分获益范畴,此外可注重国产CPU/GPU等自主算力工业链相关企业;

跟着内资晶圆厂产能继续扩张,叠加下流需求继续复苏,国内半导体设备和资料企业有望进一步深化国产立异进程,商场占有率有望加快浸透,带来明显的订单增量。

(本文信息不构成任何出资主张,刊载内容来自我克制牌证券组织,不代表渠道观念,请出资人独立判别和决议计划。)

独家丨AI画出奥特曼:我国法院作出全球首例生成式AI服务侵略著作权的收效判定